Lectura ejecutiva. Es martes, 17:30, en la sala de planificación de una concentradora andina cualquiera. Llamémosla Sitio A. El superintendente de planta tiene tres pantallas abiertas, un cuaderno con anotaciones del jefe de turno saliente y una planilla Excel que se llama "Blending — versión 14.xlsx".

A las 18:00 debe decidir cuánto de stockpile B-3 entra al circuito mañana, cómo va el balance hídrico con el thickener N°4 que viene parpadeando hace dos turnos y si la dosificación de colector se mantiene o sube medio punto. No es la primera vez que decide así. Es la decisión que su faena toma todos los días desde que él entró, hace dieciocho años. Y, hasta hace muy poco, era la única forma sensata de tomarla.

En paralelo —6.000 km al norte, en San Juan County (Utah)— una empresa que tres años atrás no existía levantó el lunes 27 de abril, frente al gobernador de Utah, el reinicio de una mina y refinería de cobre que llevaba dos años apagada. La voladura fue ceremonial.

Lo que la rodeaba, no: perforación autónoma de Sandvik, perro robot de Boston Dynamics patrullando, camiones de Pronto que esa misma semana empezaban a operar sin chofer, una red 5G privada de Celona y un CEO ex-Tesla diciendo —micrófono en mano— que "la misión de Mariana es reinventar cómo se construye infraestructura, cómo se operan las minas y cómo se operan las refinerías".

Esto no es noticia aislada. Es la cabeza visible de un benchmark nuevo que se está armando, en paralelo, en tres puntos distintos de la cadena minera, y que va a aparecer en la próxima reunión de directorio del Sitio A —si no apareció ya.

Este post es para esa concentradora andina. Para la minera incumbente.

¿Quién es "la minera incumbente"?

La incumbente no es "la minería". La industria no es un bloque, y meter en la misma bolsa a una operación en cierre administrado, a una junior de exploración, a un greenfield en ramp-up y a una concentradora brownfield de tercera década es un atajo editorial que no le hace justicia a nadie.

La incumbente, en este post, es algo muy específico. Es una operación que cumple al menos cinco de siete criterios objetivos: producción ≥ 100 kt finos Cu equivalente al año; brownfield activo con más de quince años en producción; concentradora convencional o hidrometalúrgica (no salar de litio, no pequeña minería); ley de cabeza en descenso documentado; stack digital fragmentado (PI + ERP + CMMS + LIMS sin capa semántica que los una); decisiones turno a turno apoyadas en planilla y radio; y, por último, apetito declarado por digitalización pero brecha organizacional reconocida para escalar pilotos.

Sigue leyendo.

Te sirve parcial.

en otro post.

En LATAM, la incumbente tiene una lista larga de ejemplos públicos. Escondida y Spence (BHP) en Chile. Antamina y Cerro Verde en Perú. Collahuasi (Anglo + Glencore + Mitsui), Los Pelambres y Centinela (Antofagasta Minerals), Chuquicamata y El Teniente (Codelco) en Chile. Toromocho (Chinalco) y Las Bambas (MMG) en Perú. Cuajone y Toquepala (Southern Copper) en Perú. Salobo y Sossego (Vale) en Brasil. Buenavista del Cobre (Grupo México) en Sonora. Todas son operaciones grandes, todas tienen más de una década, todas tienen pilotos digitales activos y casi todas tienen pasivos organizacionales que cuesta mover.

A los demás arquetipos —cierre administrado, junior de exploración, greenfield en ramp-up, salar de litio, pequeña minería, subterránea profunda en early-life— les iremos dedicando posts propios. Cada uno tiene su tesis y su contexto. Este no es para ellos.

El benchmark software-first: Mariana, KoBold, Earth AI

Mariana Minerals es el caso más visible, pero no es el único. Lo que está apareciendo, en paralelo, son tres compañías que comparten un mismo paradigma —software como capa de control, no como capa de reporte— aplicado a tres puntos distintos de la cadena minera. Vale la pena verlos juntos, porque solo así se entiende que no es un outlier, es un patrón.

Mariana Minerals fue fundada en 2024 por Turner Caldwell (ex-Tesla, casi una década en metales y baterías), Juan Lozano (ex-Affirm y Kite, sistemas de ML) y Baker Tilney (ex-Vitol). En julio de 2025 levantaron una Serie A de USD 65M liderada por Andreessen Horowitz, con Breakthrough Energy Ventures y Khosla.

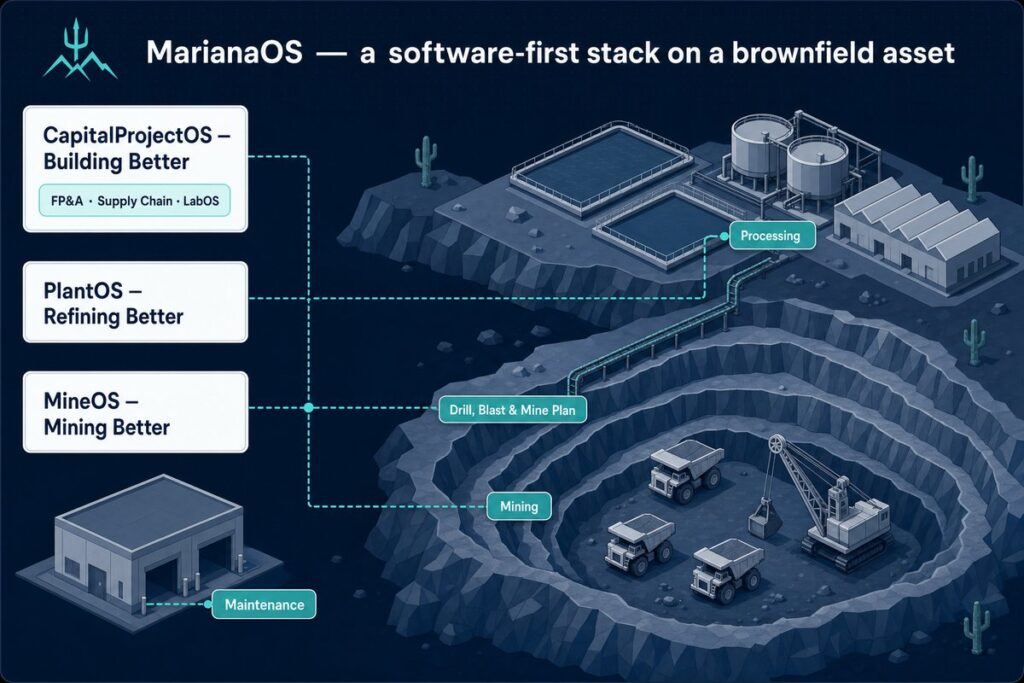

Hoy tienen USD 100 millones encima, según Deseret News del 27 de abril. Su producto, MarianaOS, coordina tres frentes que en una operación tradicional viven separados: CapitalProjectOS (discovery → permitting → construcción → commissioning), MineOS (modelo de bloques + telemetría flota + dispatch en tiempo real) y PlantOS (SX-EW sobre lixiviación con aprendizaje por refuerzo).

El primer despliegue es Copper One, un activo que Mariana compró a Lisbon Valley Mining Co. a fines de 2025. Meta pública: 50.000 t/año de cobre refinado a 2030, con mineral primario y scrap doméstico combinados en el mismo circuito. Meta de impacto: -50% en costo de mina y -30% en costo de refinación respecto a referentes incumbentes.

KoBold Metals opera en un punto distinto de la cadena: exploración. Fundada en 2018 con respaldo de Bill Gates, Sam Altman, a16z, Breakthrough Energy y otros, KoBold cerró en enero de 2025 una Serie C de USD 537M liderada por Durable Capital y T Rowe Price, llevando el total levantado a aproximadamente USD 1.000 millones y la valuación a USD 2,96 billion.

¿Qué hace con esa plata? Usa modelos de machine learning para integrar décadas de datos geofísicos, geoquímicos y de logueo, y predice dónde está el siguiente yacimiento de cobre, níquel y cobalto. Le dio resultado: en Zambia, su proyecto Mingomba acaba de romper tierra (29 de abril de 2026) y tiene un recurso estimado en 247 Mt con ley promedio de 3,64% Cu, con los mejores 100 Mt en 8% de ley —según Bloomberg, "the highest-grade Zambian copper discovery in 100 years". Capex proyectado: USD 2.300 millones. Meta: 300.000 t/año de cobre. Mariana ataca la operación con software; KoBold ataca el descubrimiento con software. Misma lógica, otra fase.

Earth AI, australiana, ataca un tercer punto: targeting + perforación + laboratorio in-house. Con una Serie B modesta de USD 20M —pequeña al lado de Mariana o KoBold— Earth AI reporta una tasa de éxito de descubrimiento de 75% contra el promedio de la industria de 0,5%. ¿Cómo? Stack vertical: IA propietaria para selección de targets, flota propia de perforación operando todo el año, y —desde 2026— sus propios laboratorios de análisis de muestras.

El argumento de su CEO Roman Teslyuk en TechCrunch es brutalmente práctico: cuando los labs externos se demoraban dos meses, Earth AI quedó "7 km atrás en perforación", así que armó los suyos y bajó el ciclo de análisis de cinco meses a cinco días. Esa es la receta software-first: encontrar el cuello de botella, internalizarlo, instrumentarlo.

Visto en conjunto, el tablero queda así:

| Empresa | Punto de la cadena | Capital | Dato distintivo |

|---|---|---|---|

| Mariana Minerals | Operación + refinación | USD 100M | Copper One restart abr-2026; -50% costo mina, -30% refinación |

| KoBold Metals | Exploración → desarrollo | USD 1B (Serie C: USD 537M) | Mingomba: 247 Mt @ 3,64% Cu; los mejores 100 Mt @ 8% |

| Earth AI | Targeting + drilling + lab | USD 20M | 75% éxito descubrimiento vs 0,5% industria; análisis 5 meses → 5 días |

Tres empresas, tres puntos de la cadena, una sola lógica: el cuello de botella material ya no está en la geología ni en el equipo. Está en cómo se coordinan los datos y las decisiones que mueven a uno y a otro.

La tesis VC, traducida

Cuando Andreessen Horowitz anunció su inversión en Mariana en julio de 2025, el post hablaba poco de minería y bastante de coordinación. La frase central:

"El cuello de botella para expandir la capacidad de minerales no es la geología — es la coordinación. Hoy las operaciones dependen de archivos Excel pasando entre EPCs, reguladores y propietarios; planes de mina estáticos; decisiones tomadas mucho después de que el dato estuvo disponible."

Caldwell lo dice más crudo, directo a TechCrunch:

"Las grandes mineras occidentales se ven exactamente como Ford y GM antes de Tesla. Se ven como la NASA antes de SpaceX. Se ven como las primes de defensa antes de Anduril."

Desde una concentradora andina de veinticinco años, conviene leer esto sin filtros y sin ofenderse. No es triunfalismo gringo: es un benchmark que va a afectar el próximo NSR. Si tres empresas —en operación, en exploración, en targeting— consiguen, sobre activos comparables, mostrar 30 a 50% menos costos por coordinar el dato como lo coordinaría una empresa de software, el techo se mueve.

Y se mueve justo cuando la demanda de cobre se acelera y la oferta se complica. La incumbente no compite con Mariana en el cliente final; compite con su benchmark a la hora de pedirle plata al directorio.

Tres bloqueos que delatan a la incumbente

Hay tres patrones que aparecen una y otra vez cuando uno entra a una sala de control de una concentradora que ya cumplió los quince. No son sorpresivos —pero juntos explican por qué la tesis del benchmark software-first le pega tan limpio.

Datos en silos. El PI tiene el proceso, el ERP los turnos y los reactivos, el CMMS la disponibilidad mecánica, el LIMS la ley de cabeza, el AVEVA o el OSI lo que sobra. Cinco bases, cinco lógicas de tiempo, cinco dueños diferentes en la organización. Sobre eso hay dashboards que muestran cada base por separado. Lo que no hay —y aquí está el punto— es la capa que une esos cinco mundos en un solo idioma.

La decisión llega tarde. El blending de mañana se decide hoy a las 17:30, cuando el superintendente cruza planillas y ajusta a ojo contra lo que sabe del frente y lo que escuchó del jefe de turno saliente. La dosificación de colector se sube media hora después de que el operador notó la espuma cambiada. El dispatch se reordena por radio. Si uno suma todo, la latencia entre cuándo existió el dato y cuándo la decisión llegó a setpoint anda entre las 4 y las 8 horas. Mariana, por contraste, opera en minutos.

Operador con veinte años de oficio que no confía en recomendaciones opacas. Y hace bien. Si el sistema le dice "reducir colector" y no le explica por qué, debe ignorarlo. Como ya escribimos sobre IA prescriptiva en plantas mineras, la diferencia entre un piloto que muere y un piloto que escala no está en el modelo. Está en cómo se diseñó el rol humano alrededor del modelo.

Es cosa de hacer un recorrido en la mina. Una bitácora rigurosa y acercar la consciencia situacional (datos) como un espejo altamente representativo. El paso más grande es reconocer la línea base real y valentía en asumir las brechas.

Vamos con un comparativo.

- PI System recoge dato de proceso

- Planilla Excel del jefe de turno

- Walkie-talkie / radio

- Reporte por correo a las 06:00

- Reunión de turno · cruce manual

- Decisión «a ojo» (blending, colector)

- Setpoint ajustado en sala

- Telemetría flota + analizador online + modelo de bloques

- Capa semántica unificada

- Recomendación generada por ML / RL

- HITL en tres modos: recommendation → approval → autonomous

- Validación y bitácora

- Ejecución directa a sala / equipo

Cómo está respondiendo LATAM: tres capas, seis casos

Codelco no es el único que respondió. Es el caso más mediático —el memorando con Microsoft firmado en marzo de 2026 por dieciocho meses copó titulares en toda la prensa minera— pero alrededor de Codelco se está armando un mosaico mucho más amplio. Cuando uno lo mira con cuidado, aparecen tres capas distintas de movimiento, y casi todas las grandes operaciones brownfield de la región caen en por lo menos una.

Capa A — Centros de operación remotos. BHP fue primero: en 2024 abrió en Santiago el BHP Copper Advanced Services, un centro de USD 48,3 millones en 3.400 m² del distrito financiero, que procesa 5,4 terabytes diarios de datos por cable submarino desde Antofagasta para operar Escondida y Spence offsite. Spence, hoy, ya está 100% autónomo: 33 camiones y 5 perforadoras sin operador.

Antofagasta Minerals había hecho lo mismo antes —su IROC Antofagasta, abierto en abril de 2022 con USD 66,2 millones y 137 personas, opera Centinela de extremo a extremo, con once camiones Komatsu 980E-5 autónomos y dos perforadoras en Esperanza Sur desde octubre de 2021. Y en diciembre de 2025, Chinalco inauguró el GIO Lima —1.000 m², primer centro offsite integrado de Perú—, controlando Toromocho a 150 km y 4.500 metros de elevación, con perforación Caterpillar autónoma sobre red 5G de Huawei. Tres operadores, tres países, mismo movimiento.

Capa B — IA cuantificada sobre brownfield. Aquí están los números más útiles para el directorio. El centro de datos digital de Chuquicamata (Codelco, en operación desde 2020) sumó 8.000 toneladas anuales de cobre —USD 80 millones— solo con blending asistido por machine learning.

Freeport-McMoRan en su Americas' Concentrator Program levantó +6,5% de producción de cobre y +0,8% de recuperación en Cerro Verde (Perú) con Random Forest y Gradient Boosting; en Bagdad (Arizona) el mismo programa subió la producción 5% y el throughput 10% (a 85.000 tpd).

Y Antofagasta Minerals desplegó SIRO en Antucoya —su sistema integrado de recomendaciones operacionales— que en las pruebas industriales de 2025 entregó +6 a 8% de recuperación de cobre, generando recomendaciones sobre dosificación de ácido sulfúrico en siete minutos. Esto último es importante: pasamos de las 4 a 8 horas de latencia del bloqueo descrito arriba a los siete minutos, sin construir una mina nueva.

Capa C — Autonomous fleet en producción. Vale en Brasil está invirtiendo R$ 1.500 millones en autonomía, con 89 equipos autónomos ya operando (30 camiones off-road, 25 perforadoras, 34 yard machines) y un plan público de pasar de 32 a 150 camiones grandes autónomos en dos años; S11D acaba de cerrar su mejor trimestre desde 2020. BHP-Spence, como ya dijimos, está 100% autónomo. Chinalco-Toromocho hizo el primer despliegue de autonomía Caterpillar en perforación eléctrica teleoperada desde Lima. Esto deja de ser piloto: es operación regular con flotas mixtas.

El mosaico es claro y, al mismo tiempo, deja ver una grieta. Casi todos los movimientos de la región se parecen entre sí en una cosa: son decisiones de compra de tecnología —centros remotos, plataformas de ML, flotas autónomas— más que decisiones de rediseño de capacidad organizacional. Eso no las hace malas; las hace incompletas. La pregunta que sigue es si el próximo ciclo de la incumbente se gana comprando más tecnología o aprendiendo a coordinar como sistema con la que ya tiene.

Lo que el software no resuelve

Conviene poner un límite a la propia tesis. Defense Tech Signals lo dijo bien en febrero: "el software no cambia la ley del mineral. No elimina los plazos de permitting. No quita la necesidad de capital físico." El modelo Mariana concentra riesgo de balance —levantar capex, financiar construcción, operar contratos colectivos— y eso sigue siendo lo más caro y lo más lento del oficio, en Utah y en los Andes por igual.

Lo que cambia entre los dos mundos es cuál es el cuello de botella del próximo año. Mariana, KoBold y Earth AI están peleando ramp-up con su propio stack. La incumbente está peleando coordinación sobre activos ya pagados, ya permisados y con dotación instalada. Son dos problemas distintos. El benchmark, sin embargo, es el mismo.

Cuatro movimientos al alcance de la incumbente

A la incumbente no le toca volverse SpaceX. Le tocan cuatro cosas que están a su alcance hoy y que, en orden, hacen toda la diferencia entre comprar software y operar coordinación.

- Mapear el flujo de decisión real, no el de los dashboards. Quién decide qué, con qué dato, cuándo y con qué latencia. Las decisiones que mueven la planta —blending, dosificación, dispatch, parada— rara vez aparecen documentadas como flujo. Mientras no se mapeen, cada nuevo sistema que entra termina alimentando un silo distinto.

- HITL en tres modos, por circuito, no por sitio. Recomendación, aprobación, autónomo. La transición se hace por circuito (rougher, cleaner, molienda, refino), con criterios claros para subir un escalón. Intentarlo "por sitio entero" es lo que mata los pilotos en el comité de octubre.

- Construir la capa semántica. Es decir, la capa que une proceso, control, confiabilidad, relaves, agua, turno, NSR, ciber y modelo en un mismo lenguaje. La inversión más invisible del portafolio digital y, sin embargo, la que más palanca da: sin esa capa, MarianaOS no se puede emular ni SIRO se puede replicar; con ella, cualquier modelo de optimización que entre vale el doble.

- Cambiar el KPI de "sistema instalado" a "decisión cambiada y sostenida". Uptime no mide adopción. Lo que mide adopción es qué porcentaje de recomendaciones se acepta y se sostiene a noventa días. Ese indicador —como ya argumentamos en otro post— es el que decide si la innovación escala o muere en el comité que vino a evaluarla.

Ninguno de los cuatro es tecnología. Son capacidad organizacional. Por eso van antes del software, no después.

La pregunta que los comités estratégicos pueden acelerar con mayor colaboración

Mariana, KoBold y Earth AI no son el problema. Son la pieza que vuelve nítido un problema que la incumbente tenía antes de que aparecieran, y que va a seguir teniendo si los subestima. El benchmark del próximo NSR cambió. Hoy hay tres compañías operando en distintos puntos de la cadena que muestran cómo se opera, se explora y se perfora cuando la coordinación se diseña como software desde el día uno.

Y en paralelo, seis incumbentes LATAM ya respondieron —centros offsite, IA cuantificada, autonomous fleet—. El modelo greenfield de Utah no es transferible a una concentradora andina madura, eso es claro. Pero la pregunta que abre, sí.

¿Tu operación está construyendo capacidad para coordinar, o sigue comprando software para silos?

Si te interesa el resto del mapa, en próximas entregas vamos por la mina en cierre, la junior, el salar y el greenfield, uno por uno.

Fuentes externas (verificadas en mayo 2026)

Benchmark software-first

- a16z, Investing in Mariana Minerals, jul 2025

- Deseret News, Inside the world's first autonomous copper mine, 27 abr 2026

- TechCrunch, Ex-Tesla engineer's startup taps Pronto, 9 abr 2026

- TechCrunch, Earth AI is vertically integrating the search for critical minerals, 29 abr 2026

- Bloomberg, Sam Altman, Bill Gates-Backed KoBold Breaks Ground on Zambia Copper Mine, 29 abr 2026

- Mining-Technology, Earth AI secures $20m to enhance AI-driven mineral exploration

- Argus Metals, KoBold Metals secures $537mn in funding

- Defense Tech Signals #47, Can software fix mining?, 3 feb 2026

Respuesta LATAM

- MINING.COM, Codelco turns to AI on aging mines

- International Mining, Chinalco Peru inaugurates GIO in Lima for Toromocho, ene 2026

- BNamericas, Chinalco brings integrated management center online to digitalize Toromocho

- Antofagasta PLC, Advancing AI to optimise copper processing (SIRO)

- Antofagasta PLC, Centinela inaugurates autonomous systems in Esperanza Sur

- International Mining, BHP Copper Advanced Services Santiago, oct 2024

- International Mining, BHP Spence celebrates fleet going all autonomous, abr 2024

- International Mining, Vale autonomous truck fleet to 150 in next two years, dic 2025

- McKinsey, Freeport-McMoRan turns data into value

- Mining Magazine, Optimising copper concentrators with AI